AI w bankowości – do czego można wykorzystać sztuczną inteligencję w sektorze bankowym

Sztuczna inteligencja wywiera istotny wpływ na sektor bankowy, przynosząc wartość dodaną w wysokości od 200 do 340 mld USD i zwiększając zyski branży nawet o 15% (dane Statista). Pomaga firmom wprowadzać innowacje, zwiększać konkurencyjność i zajmować czołowe pozycje na rynku usług finansowych.

Według The Economist ponad 80% kadry kierowniczej wyższego szczebla w bankowości uważa, że wdrożenie sztucznej inteligencji stanowi klucz do odniesienia sukcesu w branży finansowej.

Wraz z rozwojem sztucznej inteligencji ma ona coraz większy wpływ na sposób funkcjonowania banków, przyczyniając się do poprawy wydajności, bezpieczeństwa i jakości obsługi klienta. W tym artykule przyjrzymy się roli sztucznej inteligencji w bankowości, z uwzględnieniem przypadków użycia, strategii wdrażania i potencjalnych zagrożeń.

Czym jest AI w bankowości?

Zastosowanie sztucznej inteligencji w bankowości odnosi się do wszelkich form wykorzystania zaawansowanych algorytmów i technik uczenia maszynowego w celu usprawnienia wewnętrznych procesów w firmie, a także udoskonalenia aplikacji skierowanych do klientów w branży finansowej. Technologia AI pomaga automatyzować i optymalizować procesy związane z obsługą klienta, zapobieganiem oszustwom, zarządzaniem ryzykiem i inwestycjami oraz spersonalizowanym doradztwem finansowym.

Na wydajność operacyjną firm z sektora bankowości wpływa wiele narzędzi opartych na sztucznej inteligencji. Chatboty i wirtualne asystenty wykorzystujące AI zapewniają całodobowe wsparcie klienta, płynnie obsługując proste zapytania i transakcje. Tymczasem modele uczenia maszynowego analizują duże ilości danych w celu identyfikacji podejrzanych działań i zapobiegania oszustwom. Ponadto analiza danych z wykorzystaniem sztucznej inteligencji zapewnia klientom wgląd w indywidualne statystyki finansowe i oferuje rekomendacje, co przekłada się na wyższy poziom zadowolenia.

Według Statista sektor finansowy może się pochwalić jednym z najwyższych współczynników wdrożenia AI spośród wszystkich branż. Wykorzystując sztuczną inteligencję, banki mogą zwiększyć produktywność, obniżyć koszty, zapewnić lepszą i bezpieczniejszą obsługę i nie tylko.

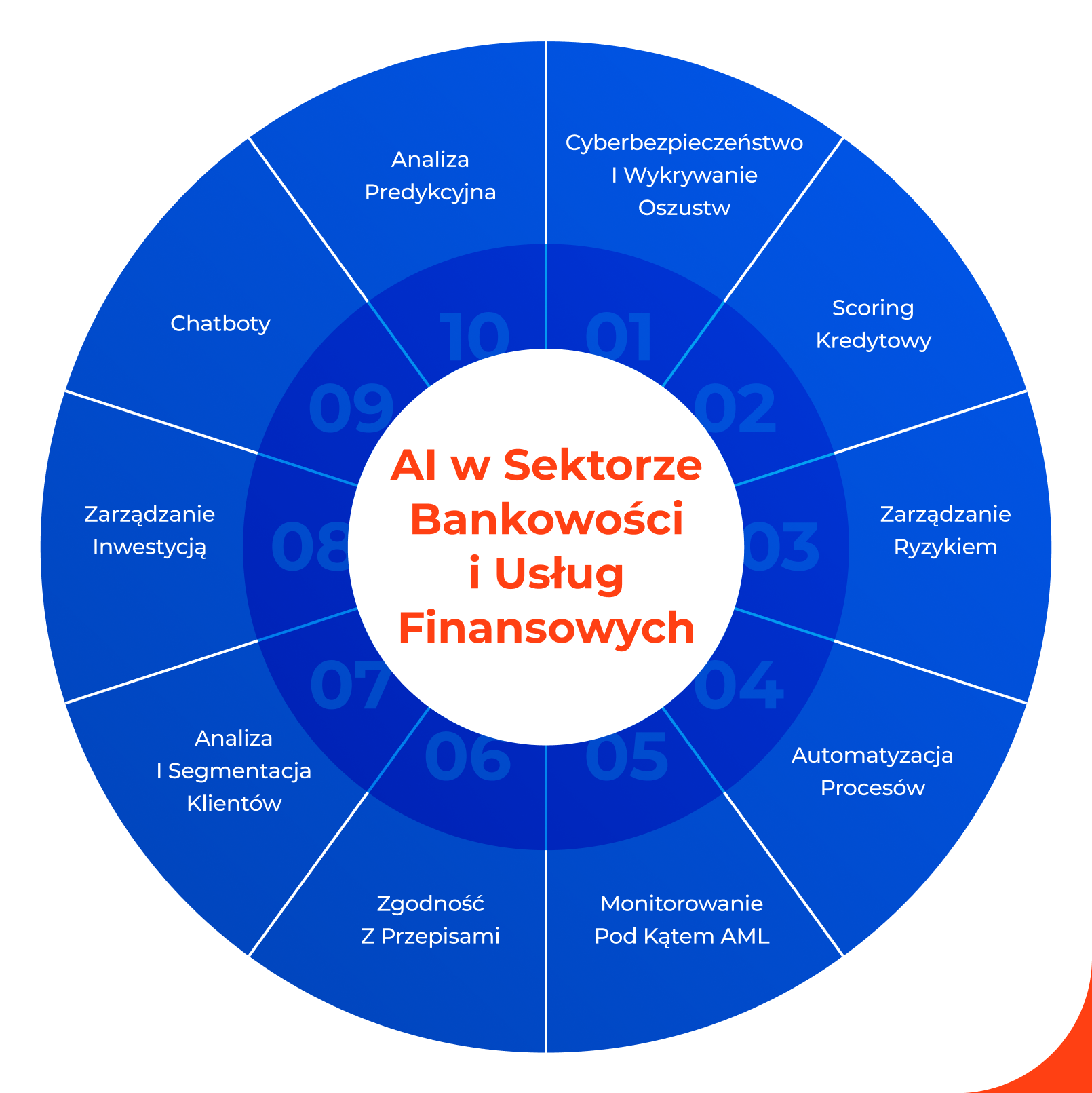

Przypadki użycia AI w sektorze bankowości i usług finansowych

Rozwiązania technologiczne wykorzystujące sztuczną inteligencję mogą potencjalnie pobudzić sektor bankowy i finansowy, wprowadzając innowacyjne rozwiązania zwiększające wydajność, bezpieczeństwo i zadowolenie klientów.

Oto kilka najważniejszych przypadków użycia AI w bankowości i finansach:

Cyberbezpieczeństwo i wykrywanie oszustw

Sztuczna inteligencja odgrywa kluczową rolę w poprawie cyberbezpieczeństwa i wykrywaniu oszustw w sektorze bankowym. Algorytmy oparte na AI mogą na bieżąco wykrywać nietypowe wzorce i anomalie, identyfikując potencjalne zagrożenia znacznie szybciej niż ludzie.

Systemy wykorzystujące sztuczną inteligencję analizują ogromne ilości danych pod kątem rozpoznawania złośliwego oprogramowania i ataków phishingowych, stale dostosowując się do ewoluujących cyberzagrożeń. Automatyzując wykrywanie zagrożeń i metody reagowania, sztuczna inteligencja pomaga bankom chronić wrażliwe informacje o klientach i utrzymywać integralność systemów.

Badanie EIU przeprowadzone wśród dyrektorów ds. IT w sektorze bankowym pokazuje, że wykrywanie oszustw stanowi główne zastosowanie sztucznej inteligencji – prawie 58% banków wykorzystuje AI w tym celu. Tego rodzaju systemy są w stanie oznaczać podejrzane transakcje i zachowania, takie jak nietypowe wzorce wydawania pieniędzy lub próby uzyskania nieautoryzowanego dostępu. Dzięki temu banki mogą szybko reagować na potencjalne oszustwa.

Scoring kredytowy

Tradycyjne metody scoringu kredytowego często opierają się na ograniczonych zestawach danych i nieelastycznych kryteriach, takich jak historia kredytowa, ocena kredytowa i referencje klientów, co może negatywnie wpływać na rzetelność podejmowanych decyzji i wykluczać wielu potencjalnych pożyczkobiorców. Zastosowanie AI w bankowości może istotnie usprawnić proces scoringu kredytowego poprzez uwzględnienie wielu źródeł danych, takich jak aktywność w mediach społecznościowych, historia transakcji oraz inne wskaźniki, których nie bierze się pod uwagę w tradycyjnym podejściu.

Modele AI analizują zróżnicowane zbiory danych dotyczących klientów w celu dokładniejszej oceny zdolności kredytowej, co przekłada się na bardziej sprawiedliwe i inkluzywne warunki udzielania pożyczek. Takie podejście pomaga bankom podejmować świadome decyzje kredytowe w szybkim tempie i rozszerzać dostęp do pożyczek.

Zarządzanie ryzykiem

Skuteczne zarządzanie ryzykiem ma kluczowe znaczenie dla stabilności i rentowności firm świadczących usługi finansowe. AI w bankowości może usprawnić zarządzanie ryzykiem poprzez przewidywanie potencjalnego wpływu negatywnych czynników zewnętrznych, takich jak wahania kursów walut, niepokoje polityczne i klęski żywiołowe, na instytucje bankowe i finansowe.

Zaawansowane narzędzia analizy danych przy użyciu AI i modele uczenia maszynowego mogą również prognozować trendy rynkowe, zmiany gospodarcze i zachowania klientów, umożliwiając bankom podejmowanie świadomych decyzji.

Narzędzia oparte na sztucznej inteligencji określają prawdopodobieństwo niespłacenia kredytu, zmienność rynku i inne zagrożenia finansowe, umożliwiając bankom dokładną ocenę ryzyka i minimalizację strat.

Automatyzacja procesów

Automatyzacja procesów z wykorzystaniem sztucznej inteligencji usprawnia różne procesy bankowe, ograniczając nakład pracy zespołów, co przekłada się na niższe koszty prowadzenia działalności. Zrobotyzowana automatyzacja procesów (RPA) wspomagana przez sztuczną inteligencję pozwala zautomatyzować powtarzalne zadania, np. wprowadzanie danych, przetwarzanie transakcji i kontrole zgodności. Ponadto AI uczy się z danych historycznych i bieżących interakcji, stale poprawiając wydajność i dokładność procesów bankowych.

Według Autonomous do 2030 r. banki na całym świecie mogą obniżyć koszty operacyjne o 22% dzięki zastosowaniu technologii wykorzystujących AI.

Automatyzacja rutynowych procesów i powtarzalnych zadań pozwala bankom przeznaczyć zasoby na bardziej strategiczne działania, umożliwiając przedstawicielom skupienie się na budowaniu relacji z klientami i poprawie ogólnej produktywności i jakości obsługi klienta.

Monitorowanie pod kątem AML

Zgodność z przepisami dotyczącymi przeciwdziałania praniu pieniędzy (AML, z ang. Anti-Money Laundering) wymaga ciągłego monitorowania i analizowania transakcji w celu szybkiego wykrywania podejrzanych działań i zapobiegania przestępstwom finansowym.

AI w bankowości usprawnia monitorowanie działań z zakresu AML, analizując duże ilości danych dotyczących transakcji i identyfikując podejrzane wzorce i relacje, które mogą umykać tradycyjnym systemom bazującym na regułach. Sztuczna inteligencja zmniejsza również liczbę fałszywych trafień, pozwalając organizacjom skupić się na rzeczywistych zagrożeniach związanych z praniem pieniędzy.

Zgodność z przepisami

Sektor bankowy to jedna z najsurowiej kontrolowanych branż na świecie. Podlega ścisłym wymogom regulacyjnym. Generatywna AI gwarantuje przestrzeganie przepisów w firmach świadczących usługi finansowe poprzez automatyzację procesów gromadzenia danych, analizowania i raportowania.

Przetwarzanie języka naturalnego (NLP, z ang. Natural Language Processing) i modele uczenia głębokiego (z ang. deep learning) pomagają specjalistom ds. zgodności interpretować przepisy, usprawnić proces podejmowania decyzji i dopilnować, by praktyki stosowane przez pracowników banku były zgodne z obowiązującymi regulacjami.

Narzędzia do monitorowania zgodności wykorzystujące AI sprawdzają transakcje i identyfikują ryzyko niezgodności, zmniejszając nakład pracy zespołów i minimalizując ryzyko poniesienia kar.

Analiza i segmentacja klientów

Generatywna AI umożliwia bankom uzyskanie bardziej szczegółowego wglądu w zachowania i preferencje klientów dzięki zastosowaniu zaawansowanej analizy danych. Analizując dane transakcyjne, aktywność w mediach społecznościowych i wcześniejsze interakcje z klientami, generatywne modele sztucznej inteligencji mogą segmentować klientów na podstawie potrzeb, preferencji i zwyczajów finansowych.

Taka forma segmentacji pozwala bankom dostosować oferowane produkty i usługi oraz stosowane strategie marketingowe do potrzeb zróżnicowanych grup klientów, co przekłada się na większe zadowolenie i lojalność. Spersonalizowane rekomendacje i ukierunkowane oferty przygotowane przy użyciu sztucznej inteligencji mogą znacznie poprawić wrażenia klientów i wzmocnić ich lojalność, co z kolei przełoży się na większe dochody banku.

Zarządzanie inwestycją

Sztuczna inteligencja może stanowić nieocenione wsparcie w zarządzaniu portfelem inwestycyjnym, handlu i usługach doradztwa. Algorytmy sztucznej inteligencji analizują nastroje rynkowe, aktualności finansowe i trendy historyczne pod kątem możliwości inwestycyjnych i zagrożeń. Narzędzia oparte na sztucznej inteligencji oferują spersonalizowane porady i generują profile ryzyka, aby pomóc klientom w wyborze najlepiej dopasowanych produktów inwestycyjnych.

Tego rodzaju narzędzia oparte na sztucznej inteligencji umożliwiają bardziej precyzyjne zarządzanie majątkiem, alokowanie aktywów i ocenianie ryzyka, a także optymalizację portfela inwestycyjnego, co z kolei ułatwia inwestorom osiąganie założonych celów finansowych.

Zarządzający aktywami inwestycyjnymi mogą również wykorzystywać AI i automatyzację do pozyskiwania dużej ilości danych potrzebnych do przeprowadzania oceny w zakresie ESG. Pomaga to zweryfikować praktyki spółek w zakresie zrównoważonego rozwoju, wpływu społecznego i ładu korporacyjnego, umożliwiając podejmowanie bardziej świadomych i odpowiedzialnych decyzji inwestycyjnych.

Chatboty

Chatboty AI i wirtualne asystenty mogą obsługiwać szeroki zakres zapytań klientów dotyczących m.in. sald kont, historii transakcji, wniosków kredytowych i alertów o oszustwach. Chatboty są dostępne przez całą dobę, 7 dni w tygodniu, błyskawicznie udzielając odpowiedzi i zapewniając spersonalizowaną obsługę, co odciąża konsultantów i przekłada się na wyższy poziom zadowolenia klientów.

Modele generatywnej AI oparte na przetwarzaniu języka naturalnego (NLP) umożliwiają chatbotom rozumienie zapytań klientów i udzielanie na nie odpowiedzi, dzięki czemu interakcje przebiegają płynnie i wyglądają naturalnie. Tego rodzaju chatboty mogą udzielić rzetelnych odpowiedzi na wiele różnych pytań i to w sposób skutecznie imitujący interakcję między dwiema osobami.

Zaawansowany chatbot AI lub wirtualny asystent może również automatycznie przekierowywać złożone kwestie do konsultantów, by zagwarantować płynną i kompleksową obsługę klienta. Chatboty AI doskonale radzą sobie z rutynowymi pytaniami, a bardziej złożone kwestie przekazują dalej. To wszystko sprawia, że praca zespołu obsługi klienta przebiega wydajniej i skuteczniej.

Analiza predykcyjna

Wykorzystanie AI do analizy predykcyjnej pozwala pracownikom banku przewidywać przyszłe trendy rynkowe i zachowania klientów. Analizując dane historyczne i identyfikując wzorce, modele AI mogą prognozować potrzeby klientów, zmiany rynkowe i potencjalne zagrożenia.

Analiza predykcyjna wspomaga proaktywne i efektywne podejmowanie decyzji w kwestiach związanych z oferowaniem spersonalizowanych produktów, dostosowywaniem strategii marketingowych, odkrywaniem nowych okazji sprzedażowych, cross-sellingiem oraz zarządzaniem ryzykiem. Przykładowo, modele predykcyjne mogą identyfikować osoby, które są bardziej skłonne do rezygnacji z usług banku. Dzięki temu pracownicy mogą szybko wdrażać strategie mające na celu zatrzymanie klientów i wzmocnienie ich lojalności.

Podsumowując, sztuczna inteligencja ma ogromny wpływ na sposób prowadzenia działalności w sektorze bankowym w dobie cyfryzacji, począwszy od cyberbezpieczeństwa i oceny zdolności kredytowej, a skończywszy na automatyzacji procesów i zarządzaniu inwestycjami. Wykorzystując generatywną sztuczną inteligencję, instytucje finansowe mogą zyskać przewagę nad konkurencją, sprostać wymogom regulacyjnym i poprawić jakość oferowanych usług.

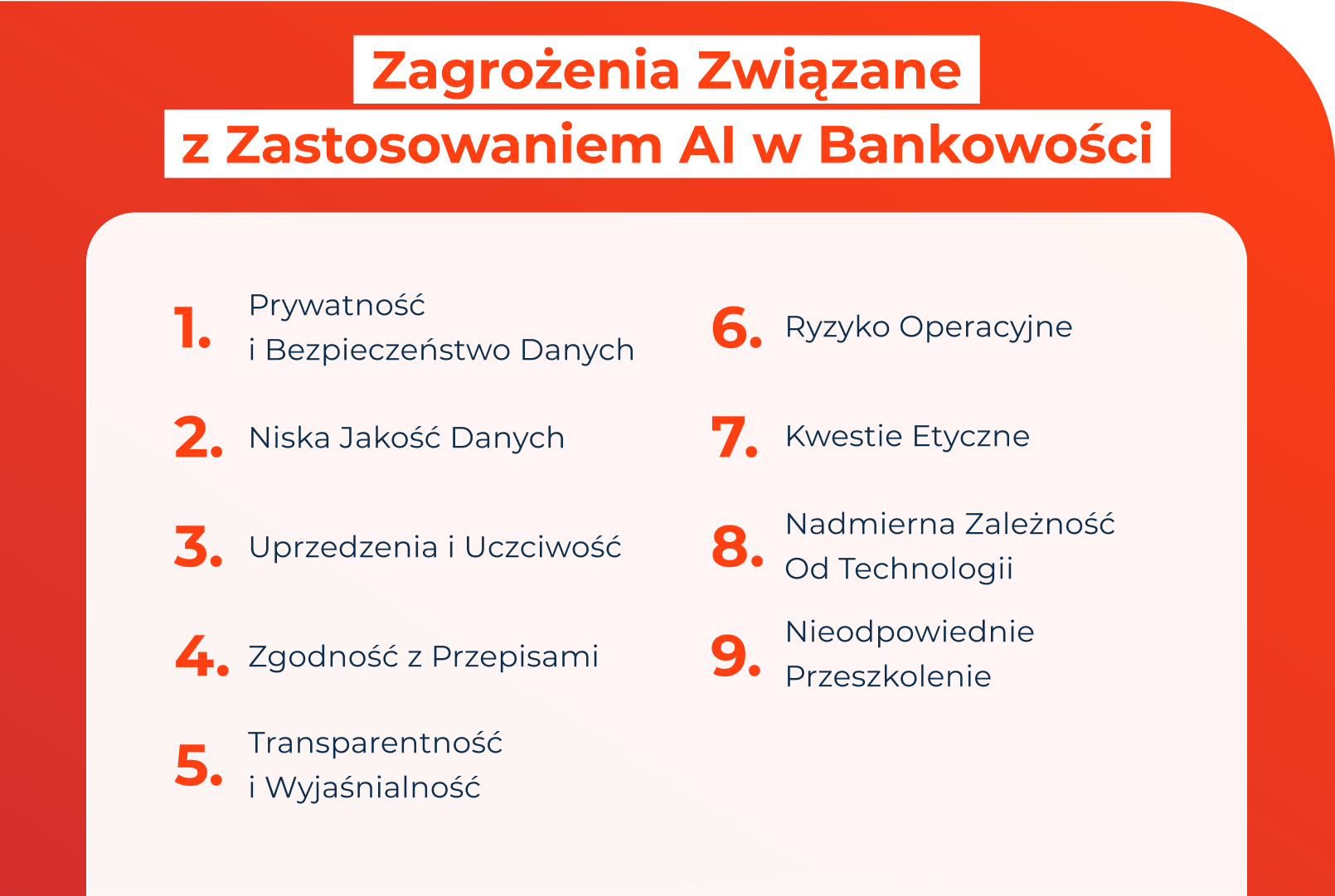

Zagrożenia związane z zastosowaniem AI w bankowości

Chociaż sztuczna inteligencja oferuje wiele korzyści dla branży bankowej, wprowadza również kilka zagrożeń i wyzwań, z którymi instytucje finansowe muszą się zmierzyć.

Dotyczy to następujących kwestii:

- Prywatność i bezpieczeństwo danych – AI przetwarza ogromne ilości wrażliwych informacji, a zapewnienie odpowiednich zabezpieczeń i narzędzi ochrony prywatności danych klientów jest absolutnie kluczową kwestią. Nieuprawniony dostęp i wyciek danych to zjawiska, które mogą prowadzić do znacznych strat finansowych i uszczerbku na reputacji banku.

- Niska jakość danych – skuteczność systemów AI w dużej mierze zależy od jakości danych, na których są wyszkolone. Dane, które mają niską jakość, bądź są niekompletne lub niedokładne, mogą przełożyć się na wątpliwą skuteczność działania narzędzi wykorzystujących sztuczną inteligencję, co nie tylko podkopuje potencjalne zalety korzystania z tego typu rozwiązań, ale także może powodować szkody.

- Uprzedzenia i uczciwość – sztuczna inteligencja może nieumyślnie przejąć, a nawet wzmocnić istniejące uprzedzenia w podejmowaniu decyzji finansowych. Jeśli model AI zostanie przeszkolony na nieobiektywnych danych, podejmowane przez niego decyzje mogą okazać się niesprawiedliwe, co przełoży się na dyskryminację określonych grup klientów. Coś takiego miało miejsce w przypadku Apple w 2019 r., kiedy stosowany przez firmę algorytm oparty na sztucznej inteligencji został posądzony o uprzedzenia ze względu na płeć – rzadziej przyznawał linie kredytowe kobietom niż mężczyznom.

- Zgodność z przepisami – dynamiczny charakter modeli AI może utrudniać zapewnienie zgodności ze stale zmieniającymi się wymogami regulacyjnymi. Instytucje finansowe muszą zadbać o to, by używane przez nie rozwiązania oparte na sztucznej inteligencji były zgodne ze wszystkimi obowiązującymi przepisami i regulacjami, co może okazać się skomplikowane i czasochłonne.

- Transparentność i wyjaśnialność – wiele modeli sztucznej inteligencji, zwłaszcza algorytmów uczenia głębokiego, działa jak „czarne skrzynki”, co utrudnia zrozumienie, w jaki sposób podejmują określone decyzje. Brak transparentności i wyjaśnialności działań może podkopać zaufanie i utrudnić uzasadnienie decyzji podejmowanych w oparciu o sztuczną inteligencję przed organami regulacyjnymi i klientami.

- Ryzyko operacyjne – integracja AI z usługami bankowości może wprowadzić nowy rodzaj zagrożeń m.in. w formie awarii systemu lub błędów w modelach AI. Tego rodzaju problemy mogą zakłócać pracę banku i prowadzić do strat finansowych.

- Kwestie etyczne – wdrożenie sztucznej inteligencji w bankowości budzi szereg wątpliwości o podłożu etycznym. Obejmuje to m.in. obawy związane z inwigilacją, nieodpowiednim wykorzystywaniem danych i podejmowaniem przez AI decyzji, które mogą być sprzeczne z ludzkimi wartościami.

- Nadmierna zależność od technologii – zbytnie uzależnienie od technologii AI może sprawić, że systemy bankowe będą bardziej podatne na awarie i cyberataki. Zadbanie o niezawodne sposoby tworzenia kopii zapasowych i wdrożenie planów odzyskiwania danych po awarii ma zasadnicze znaczenie dla ograniczenia tego rodzaju zagrożeń.

- Nieodpowiednie przeszkolenie – skuteczne wdrożenie rozwiązań wykorzystujących AI wymaga specjalistycznych umiejętności, które może być ciężko znaleźć w zespole. Banki muszą inwestować w szkolenia i rozwój, aby wykształcić u pracowników niezbędną wiedzę specjalistyczną do skutecznego zarządzania rozwiązaniami technologicznymi opartymi na sztucznej inteligencji.

Uwzględnienie powyższych czynników ma kluczowe znaczenie dla banków. Pozwoli im to w pełni wykorzystać zalety sztucznej inteligencji i właściwie zabezpieczyć się przed jej potencjalnymi zagrożeniami.

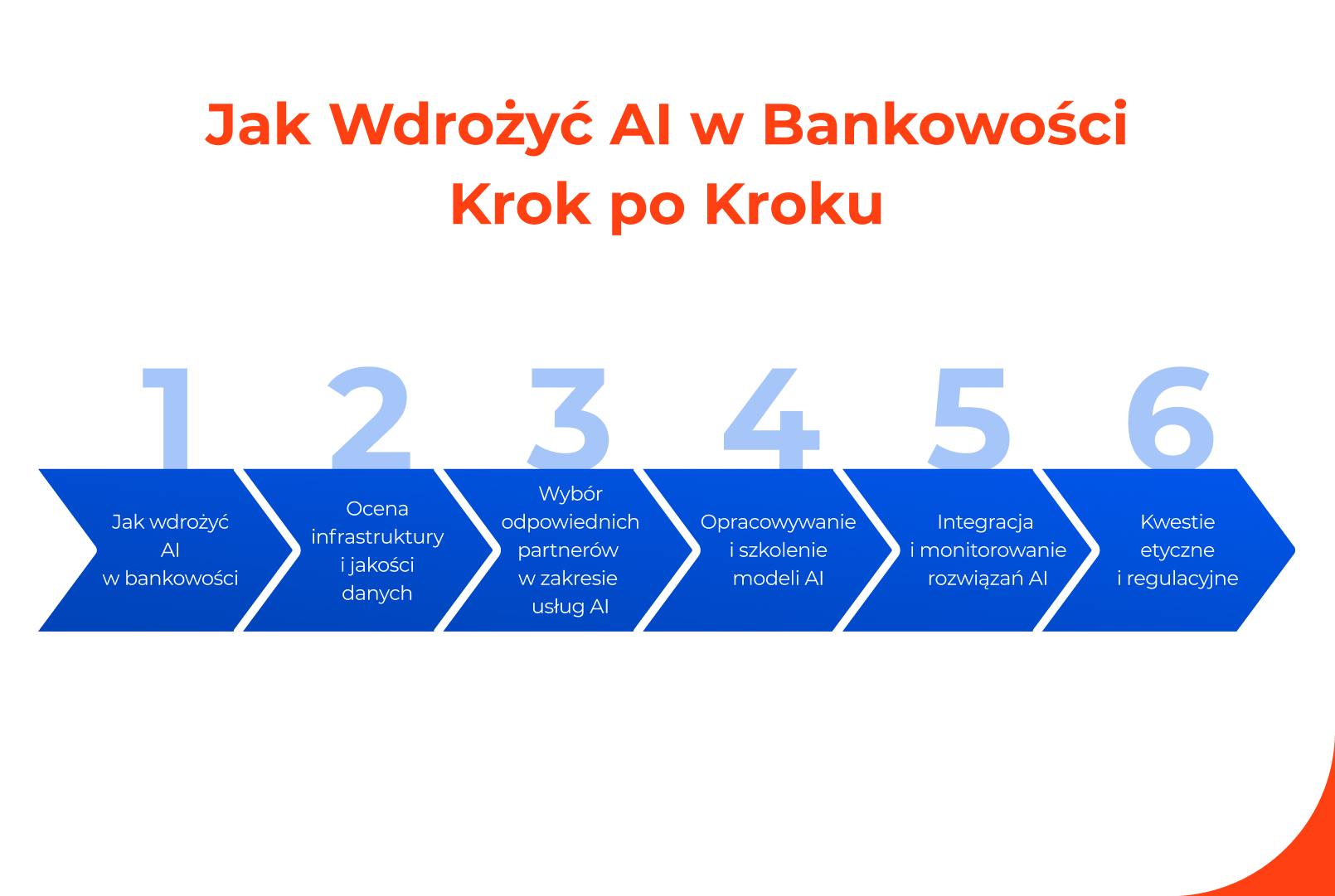

Jak wdrożyć AI w bankowości?

Implementacja generatywnej AI w sektorze finansowym staje się coraz powszechniejsza, a ponad 85% dyrektorów ds. IT w branży bankowości realizuje jasną strategię wdrażania sztucznej inteligencji przy opracowywaniu nowych produktów i usług.

Mimo wszystko implementacja sztucznej inteligencji w sektorze bankowym wymaga strategicznego i metodycznego podejścia, które zagwarantuje powodzenie transformacji cyfrowej.

Poniżej wymieniliśmy kluczowe kroki, które banki powinny podjąć, aby skutecznie wdrożyć sztuczną inteligencję:

1. Definiowanie celów i strategii

Pierwszym etapem udanego wdrożenia AI jest jasne zdefiniowanie celów i opracowanie przekrojowej strategii. Pracownicy banku powinni zidentyfikować obszary, w których sztuczna inteligencja może stanowić wartość dodaną, np. poprzez usprawnienie obsługi klienta, udoskonalenie zarządzania ryzykiem lub zautomatyzowanie procesów.

W tym celu należy:

- Wyznaczyć jasne cele – przed wdrożeniem AI w bankowości należy zastanowić się, jaki w ogóle jest cel podjęcia takiego kroku, np. obniżenie kosztów operacyjnych, poprawa poziomu zadowolenia klientów, skuteczniejsze zapobieganie oszustwom itp.

- Wziąć pod uwagę cele strategiczne firmy – ważne, by inicjatywy związane ze sztuczną inteligencją były zgodne z ogólną strategią biznesową i celami banku.

- Zaangażować interesariuszy – włączenie do projektu kluczowych pracowników z różnych działów zapewni odpowiednią wiedzę i wsparcie przy wdrażaniu sztucznej inteligencji.

2. Ocena infrastruktury i jakości danych

Skuteczność narzędzi AI w dużej mierze zależy od jakości danych. Pracownicy banków muszą dokonać oceny istniejącej infrastruktury i wyeliminować wszelkie niedociągnięcia, aby zgromadzone dane były rzetelne, kompletne i łatwo dostępne.

W tym celu należy podjąć następujące kroki:

- Inwentaryzacja danych – należy przeprowadzić kompletny przegląd dostępnych źródeł danych, w tym danych klientów, danych transakcyjnych i danych zewnętrznych.

- Czyszczenie i integracja danych – dane powinny zostać uporządkowane, ustandaryzowane i zintegrowane w centralnym repozytorium, z którego modele AI będą mogły łatwo korzystać.

- Nadzór nad danymi – należy wprowadzić rygorystyczne praktyki w zakresie zarządzania danymi w celu zapewnienia ochrony prywatności, bezpieczeństwa i zgodności z przepisami.

3. Wybór odpowiednich partnerów w zakresie usług AI

Wybór odpowiedniego partnera oferującego rozwiązania AI ma kluczowe znaczenie dla pomyślnego wdrożenia. Banki powinny ocenić różne narzędzia i platformy oparte na sztucznej inteligencji i wybrać takie, które najlepiej zaspokoją ich potrzeby.

W tym celu należy podjąć następujące kroki:

- Wybór dostawcy – warto podjąć współpracę z renomowanym dostawcą usług AI, który ma doświadczenie w branży bankowości.

- Programy pilotażowe – takie rozwiązanie pozwoli przetestować wybrane narzędzia AI na mniejszą skalę przed właściwą implementacją.

4. Opracowywanie i szkolenie modeli AI

Kolejnym krokiem po wybraniu odpowiednich rozwiązań technologicznych i partnerów jest opracowanie i wytrenowanie modeli AI.

W tym celu należy:

- Rozwinąć model – podjęcie współpracy z ekspertami ds. obróbki danych (data scientists) i specjalistami od sztucznej inteligencji pozwoli opracować modele dostosowane do konkretnych potrzeb banku.

- Przeszkolić model i go zweryfikować – należy wyszkolić modele przy użyciu danych historycznych i zweryfikować je pod kątem wydajności, dokładności i niezawodności.

- Wprowadzać usprawnienia – ciągłe udoskonalanie i poprawianie modeli na podstawie informacji zwrotnych i nowo uzyskanych danych przełoży się z czasem na lepszą wydajność.

5. Integracja i monitorowanie rozwiązań AI

Po opracowaniu i przeszkoleniu modeli sztucznej inteligencji banki muszą zintegrować je z istniejącymi systemami i procesami.

W tym celu należy podjąć następujące kroki:

- Integracja z systemem – warto zadbać o płynną integrację rozwiązań AI z istniejącą infrastrukturą IT, podstawowymi systemami bankowymi i aplikacjami skierowanymi do klientów.

- Przeszkolenie pracowników – bez odpowiednich szkoleń i wsparcia pracownikom będzie trudno zaakceptować AI.

- Monitorowanie i ocena – stałe obserwowanie skuteczności narzędzi wykorzystujących sztuczną inteligencję ma kluczowe znaczenie dla zagwarantowania, że zaczną przynosić oczekiwane rezultaty. Obejmuje to m.in. wprowadzenie paneli nawigacyjnych / dashboardów i wskaźników KPI w celu śledzenia wydajności AI.

6. Kwestie etyczne i regulacyjne

W trakcie całego procesu implementacji banki muszą upewnić się, że wybrane rozwiązania AI spełniają normy etyczne i wymogi regulacyjne.

W tym celu należy:

- Wziąć pod uwagę względy etyczne – obejmuje to m.in. ewentualne uprzedzenia (tzw. AI bias), transparentność i odpowiedzialność.

- Zadbać o zgodność z przepisami – aplikacje AI muszą spełniać wymogi dotyczące finansów i ochrony danych, a także stosować się do standardów branżowych.

- Przeprowadzić audyt i ocenę – regularne kontrolowanie i weryfikowanie pozwoli zidentyfikować i rozwiązać wszelkie problemy związane ze zgodnością z przepisami.

Wdrażanie AI w bankowości to złożony proces, który wymaga starannego planowania, skutecznej realizacji i ciągłego doskonalenia. Powyższe kroki pozwolą skutecznie wykorzystać moc generatywnej sztucznej inteligencji na potrzeby usprawnienia działalności, poprawy jakości obsługi klienta i utrzymania konkurencyjności w szybko ewoluującym krajobrazie usług finansowych.

Wykorzystanie AI w bankowości z Creatio

Przyszłość bankowości zapowiada się naprawdę obiecująco, a rozwiązania oparte na AI już rewolucjonizują branżę finansową. W nadchodzących latach sztuczna inteligencja stanie się jeszcze bardziej wyrafinowana, umożliwiając bankom i instytucjom finansowym oferowanie niezwykle spersonalizowanych usług, automatyzację złożonych procesów i podejmowanie decyzji na podstawie danych z jeszcze większą dokładnością.

Sztuczna inteligencja będzie motorem innowacji w takich obszarach, jak analityka predykcyjna, cyberbezpieczeństwo, wykrywanie oszustw i zapewnianie zgodności w czasie rzeczywistym. Na czele tej transformacji stoi Creatio ze swoim Creatio.ai – potężnym narzędziem opracowanym, by ułatwić bankom skuteczne wykorzystanie możliwości, jakie daje sztuczna inteligencja.

Creatio.ai pozwala zwiększać zaangażowanie klientów i budować trwałe relacje, tworząc wysoce spersonalizowane i wartościowe propozycje oparte na predykcyjnej ocenie punktowej, wyborze najlepszej oferty alternatywnej w oparciu o sztuczną inteligencję / uczenie maszynowe oraz historii poprzednich interakcji z klientem. Oferuje również zaawansowane możliwości analityczne zapewniające głębszy wgląd w zachowania klientów i trendy rynkowe, umożliwiając bankom podejmowanie decyzji na podstawie danych i skuteczniejsze dostosowywanie usług do potrzeb klientów.

Creatio.ai automatyzuje rutynowe zadania, takie jak przeglądanie/zatwierdzanie wniosków kredytowych, weryfikacja tożsamości klientów i otwieranie rachunków, zwiększając produktywność zespołów i obniżając koszty operacyjne. Ponadto pozwala zoptymalizować wydajność pracy w centrach kontaktowych dzięki chatbotom i cyfrowym konsultacjom z klientami, zapewniając błyskawiczne wsparcie wysokiej jakości niezależnie od pory dnia.

Co więcej, rozwiązanie AI od Creatio ułatwia zarządzanie ryzykiem i zachowanie zgodności z przepisami m.in. poprzez wykrywanie oszustw i ocenę ryzyka kredytowego. W ramach infrastruktury platformy CRM Creatio.ai umożliwia bankom automatyzację złożonych przepływów pracy i szybkie reagowanie na zmiany na rynku.

W miarę rozwoju sztucznej inteligencji jej wpływ na bankowość stanie się jeszcze większy, a rozwiązania takie jak Copilot firmy Creatio będą prawdziwym motorem innowacji i transformacji cyfrowej.